TRUNG TÂM NGHIÊN CỨU VÀ PHÁT TRIỂN HOA, CÂY CẢNH

Center for Flowers, Ornamentals Research and Development

Center for Flowers, Ornamentals Research and Development

Những năm giữa thập kỷ 1990 đánh dấu một sự khởi đầu mới của ngành hàng hoa - cây cảnh Việt Nam. Sản xuất hoa và cây cảnh bùng nổ trước tiên xung quanh các thành phố lớn như Hà Nội, Hải Phòng, Tp. Hồ Chí Minh và lan rộng sang các vùng khác. Diện tích hoa tăng nhanh từ không đáng kể lên 4.000 ha vào năm 2003 và 6.750 ha hiện nay. Tuy chưa đạt mục tiêu 8.000 ha của Quyết định 182/QĐ-TTg ngày 3/9/1999 của Thủ tướng Chính phủ, phê duyệt Dự án “Phát triển sản xuất rau, hoa, quả giai đọan 1999-2010”, nhưng đã là một bước phát triển đáng kể.

Ở Lâm Đồng, sản xuất mở rộng nhanh chóng, gia tăng hàng chục lần về quy mô, chỉ trong vài năm do nhu cầu gia tăng của thị trường tiêu dùng. Diện tích hoa tăng từ khoảng 60 ha những năm đầu 1990 lên 750 ha năm 2003 và trên 3.200 ha gieo trồng vào năm 2009, trong đó riêng thành phố Đà Lạt đã chiếm hơn 60% diện tích gieo trồng của cả tỉnh. Trình độ sản xuất cũng không ngừng được đổi mới, cải thiện nhờ sự bùng nổ ứng dụng giống mới, tiến bộ kỹ thuật và công nghệ sản xuất tiên tiến.

Trên thế giới, hoa cắt cành là một ngành hàng có giá trị nhiều tỷ đô-la (USD) và vô cùng năng động. Sự đa dạng về chủng lọai hàng, công nghệ sản xuất - tiếp thị, nguồn cung ứng, thị trường tiêu thụ, … tất cả đều sôi động và thay đổi thường xuyên, liên tục tạo ra những thách thức lớn cho các đối tác tham gia vào ngành hàng này. Cho dù còn nhiều hạn chế về vốn, công nghệ sản xuất, cơ sở hạ tầng, … các nước chậm phát triển đang nhanh chóng trở thành những đối tác lớn tham gia thị trường. Colombia, Equador, Zimbabwe, Kenia là những nước xuất khẩu hoa được nhanh chóng xác lập từ thập niên 1990 và đã trở thành những nhà xuất khẩu có vai vế. Trung Quốc, Ấn Độ, Thái Lan, Hàn Quốc, Malaixa, Malawi, Zambia, Nam Phi, Mexico, … đang dần trở thành những đối thủ cạnh tranh đầy tham vọng trên thị trường xuất khẩu hoa. Với thị trường tiêu thụ lớn nhất vẫn là Châu Âu, Bắc Mỹ và Nhật Bản, khỏang cách vận chuyển lớn và tính dễ hư hao của hàng hoa tạo ra những khó khăn đáng kể về kho vận mà các nước này đối mặt. Tuy vậy, các thành viên mới trỗi dậy này vẫn có thể, và thực sự đã và đang cạnh tranh với các đối thủ tại chỗ một cách gay gắt.

Khủng hoảng tài chính và suy thoái kinh tế thời gian qua đã có nhiều ảnh hưởng tiêu cực đến thị trường hoa thế giới do sự suy giảm đáng kể sức mua của người tiêu dùng và sự gia tăng các chí phí sản xuất, vận chuyển. Tình hình này chắc chắn cũng có tác động tiêu cực đến sự phát triển ngành hàng hoa Việt Nam. Bài viết này là một cố gắng tổng hợp tình hình sản xuất, tiêu thụ và xu thế phát triển của ngành hàng hoa thế giới và trong nước.

SẢN XUẤT VÀ THƯƠNG MẠI HOA CẮT CÀNH THẾ GIỚI

Tiêu dùng

Liên minh châu Âu (EU), Bắc Mỹ và Nhận Bản hiện vẫn là các khu vực tiêu thụ hoa cắt cành lớn nhất, mặc dù Trung Quốc cũng đang trở thành thị trường quan trọng. Chỉ riêng 25 nước thuộc EU đã chi trung bình 13,7 tỷ USD/năm (CBI, 2007) cho tiêu dùng hoa cắt cành, chiếm trên 50% tổng mức tiêu dùng hoa thế giới. Trong đó Đức đứng đầu với khoảng 3 tỷ euro mỗi năm. Năm nước có nhu cầu lớn tiếp theo là Anh (2,82 tỷ), Pháp (1,85 tỷ), Ý (1,62 tỷ) Tây Ban Nha (0.99 tỷ) và Hà Lan (0,89 tỷ), Nhật Bản có nhu cầu tiêu dùng 5,4 triệu USD hoa cắt cành/năm (APEDA, 2000), Mỹ 5,5 tỷ (USDA, 2002).

Hà Lan là nước có mức chi dùng bình quân/đầu người cao nhất (54 euro, tiếp theo thứ tự là Anh, Áo, Đan Mạch. Mức tiêu dùng trung bình của người dân EU năm 2006 là 29 euro/năm, tương đương với người Nhật và cao hơn đáng kể so với người Mỹ (20 USD/năm)(USDA, 2002).

Tiêu dùng hoa cắt cành có xu hướng gia tăng ở một số nước Đông Âu, Châu Á và Mỹ Latin. Trung Quốc nhanh chóng trở thành quốc gia có quy mô sản xuất và tiêu dùng lớn nhất thế giới với mức tăng trưởng 15% mỗi năm. Riêng ở Bắc Kinh, tỷ lệ người tiêu dùng hoa cắt cành cho nhu cầu cá nhân từ 2,3% năm 1985 tăng lên 29% năm 2004 (GADINFOcenter, 2006) vượt qua tỷ lệ này ở Mỹ (28%) (FCH, 2006). Ấn Độ, với 300 triệu dân thuộc tầng lớp trung lưu và khá giả, có mức tăng trưởng về tiêu dùng hoa 40% mỗi năm (Nishimura, 2006). Từ 1985 đến 1996, tiêu dùng hoa cắt cành ở Hàn Quốc tăng 18,9% trong khi thu nhập bình quân tăng 15,1%. Đây cũng là xu thế chung xuất hiện ở nhiều nước có nền kinh tế có mức tăng trưởng cao, thu nhập của người dân được cải thiện nhanh chóng.

Sản xuất

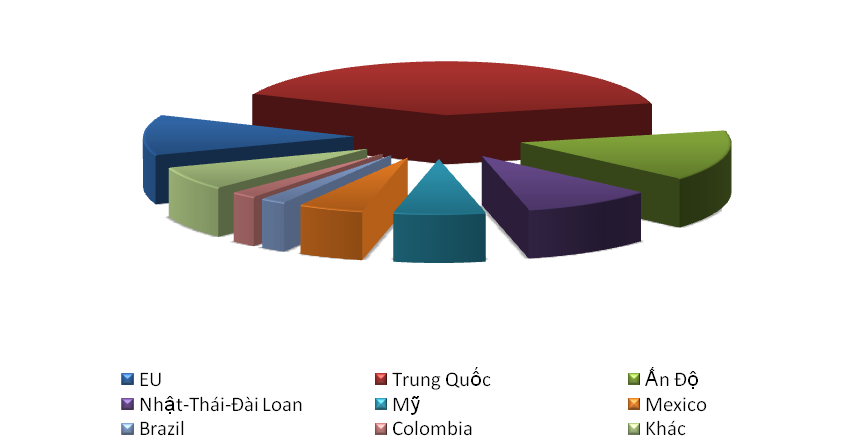

Tòan cầu có 300.000ha sản xuất hoa, phân bố trên 27 nước chủ yếu. EU chia sẻ 12%, trong khi các nước châu Á và Thái Bình Dương chiếm 70% diện tích này, trong đó Trung Quốc 40% (EC, 2006), (120.000ha, theo People’s Daily Online, 2001) và Ấn Độ 15% (45.000ha, theo AIC, 2006). Nhật Bản, Thái Lan và Đài Loan là những nước sản xuất hoa quan trọng ở vùng này với tổng diện tích chiếm 10%. Mỹ (7%), Mexico (5%), Brazil (2%) và Colombia (2%) là các nước sản xuất hoa chủ yếu ở châu Mỹ, chiếm tổng số 16% diện tích hoa của thế giới (EC, 2006).

Chỉ 25 nước thuộc EU đã sản xuất 42% giá trị tổng sản lượng toàn cầu (8.634 tỷ euro), trong đó, Hà Lan chiếm quá nửa. Mỹ sản xuất 6%, Nhật Bản 13%, Trung Quốc 7%, Canada và Colombia mỗi nước 3% giá trị sản lượng tòan cầu (EC, 2006).

Thương mại

Thị trường nhập khẩu hoa cắt cành toàn cầu có giá trị 4 tỷ USD với mức gia tăng 0,7% mỗi năm (ITC, 2001). EU là khu vực nhập khẩu hoa cắt cành lớn nhất với kim ngạch 3,3 tỷ euros năm 2005 và mức gia tăng 5% mỗi năm từ 2002 đến 2005, trong bối cảnh tăng trưởng kinh tế chậm lại và sức mua của người tiêu dùng suy giảm (CBI, 2007). Đức và Anh là các nước nhập lớn nhất chiếm tương ứng 25% và 23%. Hà Lan và Pháp đứng thứ ba và thứ tư với với thị phần tương ứng là 14 và 13%. Tuy vậy, 78% sản phẩm nhập khẩu của EU là trong nội bộ các nước EU và chỉ 22% được nhập từ bên ngòai. Hà Lan là nước đứng đầu EU về nhập khẩu từ bên ngòai, chiếm 56% thị phần này. Một phần lớn hoa nhập khẩu vào Hà Lan được tái xuất sang các nước khác trong EU. Cùng với Hà Lan, nguồn cung ứng cho EU từ bên ngòai chủ yếu là các nước như Kenya (8%), Colombia (3%), Equador (3%), và Israel (3%) (CBI, 2006).

Mỹ nhập khẩu 10% (de Groot, 1998) cho nhu cầu tiêu dùng 5.4 tỷ USD mỗi năm. Nguồn nhập của Mỹ chủ yếu từ Mexico (24%), Hà Lan (10%), Thái Lan (8%), Colombia (6%), Equador (5%), Costa Rica (4%) (USDA, 2004). Nhật Bản là thị trường nhập khầu hoa lớn nhất châu Á với kim ngạch nhập khẩu 179 triệu USD năm 2006, tăng 40% so với năm 2000. Nguồn nhập hoa chủ yếu của Nhật Bản là Hà Lan, Thái Lan, New Zealand, Australia, Trung Quốc, Malaysia, Colombia, Đài Loan và Hàn Quốc (Nishimura, 2007). Hà Lan và Thái Lan mỗi nước chiếm 16 - 17% thị phần nhập khẩu Nhật Bản, tiếp theo là New Zealand và Hàn Quốc (14 - 15%), Australia và Colombia (6-7%) (JETRO, 2001).

EU là cũng khu vực xuất khẩu mạnh nhất với tổng kim ngạch năm 2005 đạt 2,8 tỷ euros năm 2006 và mức tăng trưởng 1% trong giai đọan 2002-2006 (CBI, 2007). Hà Lan chiếm ưu thế với 88% tổng kim ngạch xuất khẩu trong khu vực này. Xuất khẩu hoa của EU diễn ra chủ yếu trong nội bộ EU (86%). Đức là thị trường lớn nhất của Hà Lan, chiếm 26% thị phần với kim ngạch nhập khẩu 679 triệu euros/năm (CBI, 2006). Liên hiệp Anh chiếm 19%, Pháp 14%, Ý 5%. Thị trường quan trọng ngoài EU bao gồm Thụy Sỹ (4%), Nga (3%) và Mỹ (3%).

Mỹ Latin là khu vực xuất khẩu hoa mạnh thứ hai với kim ngạch 750 - 800 triệu USD mỗi năm. Trên 60% sản phẩm hoa của khu vực này được xuất vào Bắc Mỹ. Các nước xuất khẩu chủ yếu là Colombia, Equador, Mexico và Costa Rica. Xét về xuất khẩu ra ngoài vùng thì Mỹ Latin đứng đầu.

Trong một thời gian ngắn, châu Phi đã nhanh chóng xác lập vị trí của mình trên thị trường xuất khẩu hoa cắt cành. Kenya, Zimbabwe, Uganda, Nam Phi, Tanzania là các nước xuất khẩu chủ yếu của châu Phi. Năm 2005, chỉ riêng Kenia, Zimbabwe và Uganda đã xuất hoa qua các sàn đấu giá Hà Lan trị giá 290 triệu USD, trong đó Kenya chiếm trên 70% (CBI, 2006). Israel là nước xuất khẩu hoa chủ yếu của Trung Đông chiếm 3% thị trường nhập khẩu của EU trong năm 2005.

Châu Á có vai trò không đáng kể trên thị trường xuất khẩu hoa thế giới. Xuất khẩu của các nước châu Á diễn ra chủ yếu giữa các nước trong vùng.

Xu thế phát triển

Thâm canh công nghệ cao:

EU chiếm 12% tổng diện tích trồng hoa thế giới nhưng tạo 42% ra giá trị tổng sản lượng, là khu vực có trình độ thâm canh cao nhất. Công nghệ nhà kính là yếu tố quan trọng tạo ra hiệu quả sản xuất cao trong ngành hàng hoa thế giới. Giá trị sản lượng trên một hectare của từng nước tương ứng với tỷ lệ diện tích sản xuất trong nhà kính (EC, 2006). Đan Mạch và Thụy Điển với tỷ lệ diện tích sản xuất hoa trong nhà kính tương ứng là 65 và 92% tạo ra năng suất hàng hóa trên 600 ngàn euros/ha/năm. Hà Lan với tỷ lệ nhà kính 69%, sản xuất 430 ngàn euros/ha/năm. Trung bình toàn EU, tỷ lệ hoa sản xuất trong nhà kính là 31% và năng suất trung bình là 120 ngàn euros/ha/năm. Trong khi đó, Trung quốc và Nhật Bản có tỷ lệ hoa trong nhà kính tương ứng là 17% và 51%, năng suất trung bình tương ứng là 10 và 140 ngàn euros/ha/năm (EC, 2006).

Khai thác triệt để lợi thế cạnh tranh

Các nước hoặc khu vực xây dựng khả năng cạnh tranh của mình trên cơ sở hạ giá thành sản xuất, đầu tư chiều sâu, phát huy sức sáng tạo hoặc ưu thế cạnh tranh về địa lý và từ xuất phát điểm có sẵn. Những nước cạnh tranh trên cơ sở phát huy sức sáng tạo là những nước có khả năng cạnh tranh mạnh hơn. Những nước này không phụ thuộc hòan tòan vào việc hạ giá thành hoặc đầu tư công nghệ của nước ngòai mà có đủ sức mạnh trong sáng tạo công nghệ và chiến lược kinh doanh.

Hà Lan là nước tiêu biểu xây dựng đựơc khả năng cạnh tranh của mình dựa trên sự năng động, sáng tạo trong cả cung và cầu. Để đáp ứng được nhu cầu của người tiêu dùng và những người bán lẻ, Hà Lan đã tạo được tính thống nhất theo chiều sâu trong nhiều vần đề lớn như hệ thống kho vận, chất lượng sản phẩm và các công nghệ sản xuất thân thiện với môi trường (de Groot, 1998). Những hạn chế như giá nguyên liệu và nhân công cao, khí hậu bất thuận được bù đắp bằng năng suất, chất lượng sản phẩm cao, hệ thống phân phối có hiệu quả và sự đa dạng phong phú của các sản phẩm hoa.

Tuy vậy, ở những thị trường mà giá thành hạ là vấn đề quan trọng thì Hà Lan sẽ vấp phải những đối thủ cạnh tranh quyết liệt như một số nước châu Phi (Kenya, Zambabwe, Zambia, Nam Phi) và Mỹ Latin (Colombia, Equador). Các nước châu Phi có lợi thế cạnh tranh ở các yếu tố cơ bản như khí hậu thuận lợi, giá đất, nhân công và nước tưới rẻ. Ngược lại, thiếu những yếu tố kích thích sáng tạo công nghệ, thiếu hệ thống phân phối, thiếu vốn để phát triển trình độ chuyên môn và công nghệ cao trên diện rộng và thị trường nội địa yếu là những hạn chế cơ bản của các nước này. Vì vậy, họ sản xuất những mặt hàng hoa ít yêu cầu trình độ công nghệ cao và cung cấp cho thị trường thế giới một khối lượng đáng kể các sản phẩm này với giá thành hạ.

Các nước Mỹ Latin có được lợi thế cạnh tranh dựa vào nhiều yếu tố, trong đó đầu tư chiều sâu về công nghệ là yếu tố cơ bản. Diện tích sản xuất hoa tăng nhanh chóng nhờ thu hút được nhiều vốn đầu tư nước ngòai. Colombia là nước xuất khẩu hoa cắt cành đứng thứ hai trên thế giới với kim ngạch xuất khẩu trên 550 triệu USD mỗi năm (Batt, 2000). Trong vòng 30 năm, sản xuất hoa cắt cành của Colombia phát triển ngọan mục và chiếm lĩnh 10% thị trường thế giới. Những yếu tố cơ bản tạo nên sự phát triển vượt bậc đó là:

Điều kiện khí hậu thuận lợi cho sản xuất các loại hoa ôn đới truyền thống;

Chi phí sản xuất thấp;

Khoảng cách gần với thị trường Mỹ;

Sự hỗ trợ tối đa của Chính phủ.

Trung Quốc quy hoạch phát triển Vân Nam thành một trung tâm xuất hoa cắt cành lớn nhất châu Á và là một trong những vùng sản xuất hoa cắt cành quan trọng nhất của thế giới. Theo kế họach này, Vân Nam sẽ đưa diện tích sản xuất hoa cắt cành năm 2010 lên 10.000 ha, sản xuất 5,7 tỷ cành hoa trị giá 9 tỷ tệ, trong đó xuất khẩu 20% đạt kim ngạch 100 triệu USD. Mục tiêu năm 2020 là phải đạt sản lượng 20 tỷ tệ (20% tổng sản lượng cả nước), trong đó xuất khẩu 50%, đạt kim ngạch 700 triệu USD (Yunnan KeYi flower Co. Ltd.). Lợi thế so sánh của Trung Quốc là nguồn nhân lực rẻ và dồi dào cộng với điều kiện khí hậu khá thuận lợi của vùng Vân Nam.

Dịch chuyển sản xuất sang các nước đang phát triển, tăng tỷ trọng nhập khẩu ở các nước phát triển và tăng khối lượng xuất khẩu ở các nước đang phát triển

Các nước phát triển sản xuất hoa (Bắc Mỹ, EU, Nhật Bản và Australia) có ưu thế chủ yếu là nguồn tài chính dồi dào, cơ sở hạ tầng tốt, nền công nghiệp hỗ trợ phát triển và thị trường nội địa mạnh. Tuy nhiên, chi phí sản xuất cao luôn là yếu tố hạn chế năng lực cạnh tranh trên thị trường hoa thế giới. Vì vậy, đã xuất hiện xu thế giảm sản xuất trong nước và chuyển dịch vốn đầu tư sang các nước đang phát triển có điều kiện khí hậu thuận lợi, nguồn tài nguyên thiên nhiên ồi dào và nhân lực rẻ hơn. Kenya, Zambabwe, Zambia, Nam Phi, Colombia và Equador là các nước được hưởng lợi từ xu hướng đầu tư này.

Ở châu Á, Trung Quốc, Ấn Độ, Thái Lan, Malaysia và Việt Nam là những nước sản xuất và xuất khẩu hoa còn nhiều tiềm năng và ưu thế cạnh tranh. Năm 2008, Thái Lan xuất khẩu 3,475 tỷ yên (chủ yếu là phong lan) cho thị trường Nhật Bản và một lượng tương đương cho Bắc Mỹ và Châu Âu (Ando, 2009). Malaysia xuất chủ yếu cho thị trường Nhật Bản với kim ngạch năm 2008 là 6,285 tỷ yên, tăng 93,05 % so với năm 1998. Trung Quốc xuất 3,187 tỷ yên (tăng 96,55% so với 1998), Đài Loan 2,188 tỷ (tăng 50,46%) và Việt Nam 1,015 tỷ (tăng 93,2%) (Ando, 2009).

Lợi thế cạnh tranh của các nước đang phát triển châu Á chủ yếu là điều kiện khí hậu thuận lợi, nguồn tài nguyên thiên nhiên và nhân công rẻ. Kinh nghiệm, hiểu biết, trình độ công nghệ và cơ sở hạ tầng thấp kém là những hạn chế cơ bản của các nước này. Mặc dù vậy, tham gia thị trường hoa thế giới luôn là tham vọng kích thích đầu tư phát triển.

Liên kết xuất khẩu

Để đẩy mạnh xuất khẩu, đảm bảo lợi ích của những nhà xuất khẩu, đã xuất hiện các phương thức liên kết theo chiều sâu (chuyên ngành) và chiều rộng (lãnh thổ). Trong đó, các doanh nghiệp có năng lực và tiềm lực tương đương, có cùng chung nhu cầu và lợi ích liên kết, hợp tác trực tiếp hoặc gián tiếp để tạo ra sức mạnh trên thị trường. Kiểu liên kết này không có nghĩa triệt tiêu cạnh tranh. Các doanh nghiệp trong nội bộ các liên kết vẫn cạnh tranh nới nhau và nhưng có sức cạnh tranh mạnh hơn, quyết liệt hơn trên thị trường quốc tế.

Hiệp hội những nhà xuất khẩu hoa Colombia (Ascolflores), hình thành năm 1986, tạo nên sức mạnh rất đáng kể của ngành hàng hoa Colombia (Batt, 2000). Ascolflores họat động rất mạnh mẽ trong quảng bá thương hiệu hoa Colombia, hỗ trợ kinh phí nghiên cứu phát triển, đào tạo nguồn nhân lực và các họat động xã hội khác. Chính phủ tác động thông qua các chính sách:

Yêu cầu chất lượng ngày càng khắt khe

Chất lượng hoa là vần đề ngày càng được đề cao ở hầu hết các thị trường. Với EU, Mỹ và Nhật Bản, yêu cầu chất lượng vốn là đã khắt khe, thì ngày càng trở nên khắt khe hơn. Ở Mỹ, tiêu dùng hoa cắt cành nhập khẩu có xu hướng suy giảm do chất lượng thấp, đặc biệt là tuổi thọ trong bình ngắn. Người tiêu dùng Mỹ chuyển sang sử dụng hoa vườn và hoa chậu ngày càng nhiều hơn. Lý do căn bản là chất lượng hoa nhập khẩu thấp do suy giảm đáng kể trong quá trình 5-7 ngày trung chuyển từ nhà sản xuất (Reid, 2005).

Chất lượng hoa ngày nay bao gồm cả tiêu chí về mức ô nhiễm nông dược trên sản phẩm hoa. Sản xuất hữu cơ, do đó, đang là phương pháp canh tác được một số nhà sản xuất hoa châu Âu quan tâm tiếp cận (CBI, 2007). Kiểm soát ô nhiễm hóa chất sẽ là một trong những vần đề quan trọng nhất trong xuất khẩu hoa.

Ảnh hưởng của suy thoái kinh tế

Cuộc khủng hoảng tài chính và suy thoái thời gian qua đã có những tác động tiêu cực đến hoạt động xuất khẩu hoa. Trong EU, nhu cầu tiêu thụ hoa suy giảm đáng kể từ tháng 12/2008 (CBI, 2009). Ở Mỹ, vần đề này đã xuất hiện từ lầu trước đó. Người tiêu dùng có khuynh hướng tìm đến với các sản phẩm rẻ tiền hơn. Hệ quả là giá hoa sụt giảm nghiêm trọng do nguồn cung vượt cầu. Giá hoa cắt cành ở Hà Lan giảm từ 15 đến 30%. Doanh thu của các sản giao dịch giảm từ 0 đến 30%. Các nhà xuất khẩu hoa của Nam Mỹ, phụ thuộc rất nhiều vào thị trường Mỹ trước đó, đã gặp khốn khó nhiều hơn ở thị trường này so với thị trường EU (CBI, 2009). Tuy vậy, ở EU, các nhà xuất khẩu châu Phi cũng phải đối mặt với vấn đề cắt giảm giá và sụt giảm lợi nhuận nghiêm trọng. Có tới 60% các nhà xuất khẩu gặp khó khăn trong vay tín dụng xuất khẩu và 80% không tiếp cận được nguồn vốn đầu tư. Hầu hết các nhà xuất khẩu nhận định rằng các khó khăn này còn kéo dài tiếp 2-3 năm nữa (CBI, 2009).

SẢN XUẤT VÀ THƯƠNG MẠI HOA CẮT CÀNH Ở VIỆT NAM

Tiêu dùng

Thị trường hoa cắt cành Việt Nam tuy phát triển đáng kể trong những năm qua nhưng vẫn được coi là thị trường còn non trẻ. Chỉ có 18,2% người mua hoa ở Hà Nội và 8,6% ở Tp. Hồ Chí Minh mua hoa cho nhu cầu thưởng ngoạn hàng ngày (Tùng et al., 2005). Hoa cắt cành được sử dụng nhiều nhất cho các mục đích thờ cúng, lễ hội, tiếp tân và giao lưu. Thị trường hoa Việt Nam còn là một thị trường hầu như khép kín. Hầu hết hoa sản xuất ra được tiêu dùng

trong nước. Lượng hoa xuất khẩu chỉ chiếm 5% tổng sản lượng hoa (Tùng, 2009). Hiện còn chưa có số liệu thống kê chính xác về mức tiêu dùng trên đầu người và sự phân bố thị trường hoa trong nước, nhưng chắc mức tiêu dùng hoa của Việt Nam còn rất thấp và phân bố không đều.

Sản xuất

Mặc dù sản xuất hoa có xu hướng phát triển mạnh, đạt diện tích 6750ha (Bộ NN & PTNT, 2009) nhưng còn rất thiếu số liệu thống kê chính xác về phân bố sản xuất và quy mô sản xuất của các địa phương, do phát triển tự phát và biến động nhiều. Sản xuất hoa cắt cành tập trung chủ yếu ở khu vực phía Bắc, xung quanh Hà Nội, Hải Phòng và các đô thị đông dân. Ở đồng bằng sông Hồng, quy mô diện tích lớn (khoảng 2.000ha, trong đó Hà Nội có 1.200ha) nhưng chỉ với chất lượng hoa còn thấp và chủ yếu thu hoạch trong vụ Đông - Xuân. Sapa là vùng miền núi được coi là có nhiều tiềm năng, nhưng sản xuất hoa còn nhỏ bé do điều kiện thời tiết và địa hình không hoàn thuận lợi. Các tỉnh miền Trung và Nam bộ có diện tích hoa cắt cành truyền thống nằm rải rác xung quanh các đô thị đông dân, sản xuất chủ yếu trong vụ Đông, với chất lượng hoa cắt cành truyền thống rất thấp. Chỉ một số loại hoa nhiệt đới (huệ, sen, súng, cúc chậu, phong lan, …) có chất lượng khá tốt, nhưng chủng loại không nhiều và quy mô còn nhỏ.

Lâm Đồng (chủ yếu là Đà Lạt) là vùng sản xuất hoa truyền thống phát triển rất nhanh trong những năm qua nhờ điều kiện khí hậu đặc biệt thuận lợi và tiềm năng đất đai lớn. Diện tích hoa cắt cành của Lâm Đồng tăng từ 2.158ha năm 2005 lên 3.216ha năm 2009 chiếm 50% diện tích hoa cả nước, với sản lượng tăng từ 650 triệu lên 1,1 tỷ cành. Trong đó, thành phố Đà Lạt có tốc độ gia tăng nhanh nhất, từ 960 ha gieo trồng năm 2005 lên 2.000 ha năm 2009 (Sở NN&PTNT, 2009). Huyện Lạc Dương có diện tích tăng gấp trên 3 lần, từ khoảng 100 ha năm 2005 lên 337ha năm 2009, tập trung chủ yếu trong khu quy hoạch nông nghiệp công nghệ cao, chứng tỏ tiềm năng phát triển lớn của địa bàn này. Diện tích hoa của các huyện Di Linh, Bảo Lộc, Đức Trọng hầu như không tăng, có nơi có xu hướng giảm.

Tại Đà Lạt, sản xuất tập trung chủ yếu cho một số loại hoa cắt cành truyền thống ưa lạnh. Trong đó, cúc cắt cành chiếm 65% diện tích gieo trồng, glayơn 9%, hồng 8%, cẩm chướng 6%. Các loại hoa khác chia sẻ phần còn lại với vài phần trăm mỗi loại. Chất lượng hoa của Đà Lạt nhìn chung tốt hơn các vùng khác trong nước và có nhiều tiềm năng để cải thiện, nhưng hiện tại còn hàng loạt vấn đề cần giải quyết. Trong khi giá trị kim ngạch xuất khẩu hoa cắt cành của Đà Lạt không ngừng gia tăng (mặc dù chậm), tỷ lệ hoa xuất khẩu được tăng chưa bền vững. Tỷ lệ này gia tăng từ 8,39% năm 2005 lên 9,2 năm 2006, nhưng sụt giảm đáng kể năm 2007 (6,53%) và 2008 (6,78%) (Sở Công thương, 2009). Sau đó mới tăng lại vào năm 2009 đạt được mức của năm 2006 (9.09). Sự chững lại này có thể do ảnh hưởng của cuộc khủng hoảng tài chính và suy thoái kinh tế giai đoạn vừa qua, những cũng phần nào do chất lượng hoa chưa được cải thiện.

Thương mại

Thị trường nội địa là thị trường chủ yếu của hoa cắt cành Việt Nam. Các kênh tiêu thụ chính vẫn là thông qua những người thu gom và chủ vựa chợ đầu mối ở các đô thị lớn như Tp. Hồ Chí Minh, Hà Nội và các tỉnh lỵ …. Xuất khẩu chỉ chiếm khoảng 5% tổng sản lượng hoa của cả nước, trong đó Đà Lạt là vùng khẩu lớn nhất, mỗi năm xuất 9% sản lượng hoa của mình (Sở Công thương, 2009). Thị trường xuất khẩu chủ yếu của hoa cắt cành Đà Lạt gồm Nhật Bản (63%), EU (15%), Úc (10%), Đài Loan (5%) (Sở Công thương, 2009). Chất lượng hoa còn thấp được coi là hạn chế chủ yếu để thâm nhập thị trường xuất khẩu, nhưng những vấn đề cơ bản có tính chiến lược có lẽ là:

Xu thế phát triển

Sản xuất hoa của Việt Nam sẽ tiếp tục phát triển mạnh trong vài năm tới để đạt quy hoạch 8.000 ha theo tinh thần Quyết định 182/QĐ-TTg, 1999, của Thủ tướng Chính phủ. Do hoa là mặt hàng xa xỉ, cạnh tranh về chất lượng sẽ là vấn đề thường trực, nên sản xuất sẽ giảm ở một số vùng mà điều kiện khí hậu không thuận lợi mà cho đến nay nhiều địa phương đang cố sức phát triển vì mục tiêu đa dạng hóa cây trồng và nông sản, cải thiện thu nhập của nông dân.

Thị trường trong nước có xu hướng được cải thiện không ngừng nhờ trình độ sản xuất, công nghệ sau thu hoạch và thu nhập của người dân ngày càng được cải thiện. Tuy nhiên, thị trường có xu hướng bão hòa nếu không tiếp cận và mở rộng được thị trường xuất khẩu. Sản xuất hoa xuất khẩu sẽ tập trung chủ yếu ở vùng Đà Lạt, Lâm Đồng nhờ khả năng sản xuất quanh năm với chất lượng hoa vượt trội.

Để tiếp cận và mở rộng thị trường xuất khẩu, các doanh nghiệp và người sản xuất sẽ phải đối mặt với yêu cầu chất lượng ngày càng khắt khe, áp lực giảm giá và hàng rào kiểm dịch thực vật của các thị trường phát triển (EU, Mỹ, Nhật Bản).

Áp lực giảm giá sẽ là vấn đề gay gắt tiếp tục kéo dài trong vài năm tới do hậu quả của suy thoái kinh tế toàn cầu. Do cước phí vận chuyển hàng không gia tăng, khối lượng hoa xuất khẩu ngày càng nhiều, vận chuyển đường biển sẽ là giải pháp quan trọng để giảm thiểu chi phí, giảm giá thiêu thụ được áp dụng ngày càng rộng rãi.

Cải thiện công nghệ sản xuất, công nghệ sau thu hoạch và hiểu biết thị trường sẽ là vấn đề mà các doanh nghiệp và nông hộ cần đẩy mạnh để tiếp tục phát triển sản xuất hoa nói chung và xuất khẩu hoa nói riêng.

Theo TS. Phạm Xuân Tùng

(Phó Viện trưởng Viện Kỹ thuật Nông nghiệp miền Nam)

Tài liệu tham khảo

Ando, T. 2009. Asia flower market. Takii & Co. Ltd., Kyoto, Japan.

APEDA (Agricultural & Processed Food Products Export Development Authority, India). World Trade in Floriculture. 2000. http://www.apeda.com/

Batt, P., 2000. Strategic lessons to emmerge from an analysis of selected flower export nations. J. Internat. Food & Agribusiness Marketing, No. 11(3).

BTM (Bộ thương mại), 2007. Agrivina Co. Ltd. – Vietnam, nhà xuất khẩu hoa lớn nhất trong nửa đầu 2007. http://www.rauhoaquavietnam.vn).

CBI (Center for Promotion of Imports from developing countries), 2006. CBI market survey: the cut flowers and foliage market in the EU.

CBI, 2007. The cut flower and foliage market in the EU. CBI market survey report, 2007.

CBI, 2008. CBI sector alert – cut flowers. Sept. 2008.

CBI, 2008. From survey to success. Guidelines for exporting cut flowers and foliage to the EU. CBI export guidelines. Nov. 2008.

CBI, 2009. The EU market for tropicl flowers. CBI market survey report, Feb., 2009.

Costa, J. M., N. Borde và A. Vander Ploeg, 2004. Ornamental production in China. FlowerTech 2004, vol. 7/No 3, p 18-21.

De Groot, 1998. Floriculture worldwide – Trade and consumption patterns.

Proc. World Conference on Horticultural Research, 17-20 June 1998, Rome, Italy.

DFAA (Dutch Flower Auction Association), 2004. Annual Report 2004.

EC (European Commission), 2005. Commission staff on the situation of the flowers and ornamental plants sector, Working document. Directorate General for Agriculture and Rural Development. Evans, A., 2007. Flower austions around the world. Floraculture International Online, Nay 2007 issue.

FCH (Flower Council of Holland), 2006. Flower consumption in the US. http://www.flowercouncil.org/us/marketinformation/)

JETRO (Japan External Trade Organzation), 2001. Japanese Market Report No58 (Ag-83)- Cut Flowers.

Nishimura, K. K., 2007. Flower import on the rise in Japan. IFEX special report. http://www.ifex-jp/english

Poulish, N., P.X. Tung, N. H. Hang, T. T. Ly and D. T. T. Phuong, 2003. Investigating the supply chain for flowers in Viet Nam. Rep. AYA program. Agwest, WA, Australia. Reid, M.S. 2005. Trends in flower marketing and postharvest handling in the United States. In: proc. VIII IS Postharvest Phys. Ornamentals. Act. Hort. ISHS, 2005.

RIRDC (Rural Industries Research & Development Corporaion), 1999. A stuty of the Taiwan flower market. RIRDC publication No 99/40, 1999.

Sở Công thương Lâm Đồng. 2009. Số liệu xuất khẩu hoa năm 2009.

USDA (United State Department of Agriculture), 2004. Economic Research Service, Briefing Room- Floriculture crops: Trade. 2004.

TT TM-DL-ĐT (Trung tâm Hỗ trợ Thương mại, Du Lịch và Đầu tư Lâm Đồng), 2006. Báo cáo tổng quan tình hình sản xuất chè, rau và hoa, tháng 11/2006.

Tùng, P. X., N. H. Hạng, T. T. Lý, Đ. T. T. Phương, 2004. Chon lọc và xây dựng mô hình sản xuất hoa cắt cành theo hướng công nghiệp. BC KH, TTNC Khoai tây, rau & Hoa – Sở KHCN Lâm Đồng. 2004.

Tùng, P. X., 2004. Hướng tới một ngành sản xuất hoa cắt cành có tính công nghiệp công nghệ cao. Tạp chí Họat động Khoa học, 2-2004. Bộ KHCN.

Yunnan KeYi flower Co. Ltd., 2007. Development Planning For Yunnan Flower Industry. http://www.kmflower.com.cn. http://www.krei.re.kr/ krei/korea /kreireport/z

Tin tức khác